Jak SpaceX vládne trhu komerčních startů raket, 1. část: Historie a současný stav

Jen během posledního měsíce přibylo na seznam startů SpaceX celkem 8 nových komerčních misí pro Falcon 9 nebo Starship, což mě přivedlo k zamyšlení nad tím, jak SpaceX v současnosti dominuje trhu komerčních startů raket. V první části článku se dozvíte, jak se komerční trh v průběhu let vyvíjel a jak vypadá v současnosti.

V posledních pár týdnech jsme na ElonX informovali o řadě nových zakázek, které SpaceX získalo pro své rakety. Jde například o tři mise pro společnost Eutelsat, již devátý start pro Iridium, vynesení korejské družice KoreaSat 6A nebo start první části konstelace BlueBird. Navíc jste mohli zaznamenat objednávku tří startů Falconu 9 se zásobovací lodí Cygnus nebo kontrakt na vynesení tří várek družic OneWeb. Oznámena byla také mise Superbird-9, což je historicky první komerční zakázka pro Starship. Ale to není všechno! Ještě jsme ani nestihli napsat článek o dvou nových misích pro společnost Arabsat, které byly oznámeny před pár dny. Falcon 9 při nich vynese družici BADR-8 v roce 2023 a někdy později také Arabsat 7A.

Umělecká představa družice KoreaSat 6A na oběžné dráze (Zdroj: Thales Alenia Space)

A tohle všechno jsou zakázky, o kterých jsme se dozvěděli jen během srpna a září. SpaceX zkrátka získává nové kontrakty každou chvíli, ale nebylo tomu tak vždy. Elon Musk založil SpaceX v roce 2002 s cílem kolonizovat Mars, ale aby na takový ambiciózní projekt získal finance, potřeboval, aby firma generovala zisk prostřednictvím vysoutěžených zakázek. To v počátku nebylo snadné a SpaceX se v roce 2008 ocitlo na hraně bankrotu po třech selháních své první rakety Falcon 1. Doslova za pět dvanáct se ale podařilo získat obří kontrakt NASA na vývoj rakety Falcon 9 a kosmické lodi Dragon pro potřeby zásobování Mezinárodní kosmické stanice. SpaceX to zachránilo před krachem a zároveň to vedlo k opuštění Falconu 1 a přeorientování firmy na lukrativnější segment trhu. Falcon 1 byl malou raketou určenou pro vynášení malých družic na oběžnou dráhu. Oproti tomu Falcon 9 byl násobně větší a výkonnější, a tak jeho vývoj otevřel dveře pro nové typy zakázek vyžadující střední nebo těžké raketové nosiče. Kromě vládních a vojenských kontraktů si SpaceX začalo ukusovat stále větší kus z koláče, který představoval globální komerční trh.

Falcon 1 na rampě na atolu Kwajalein (Foto: SpaceX)

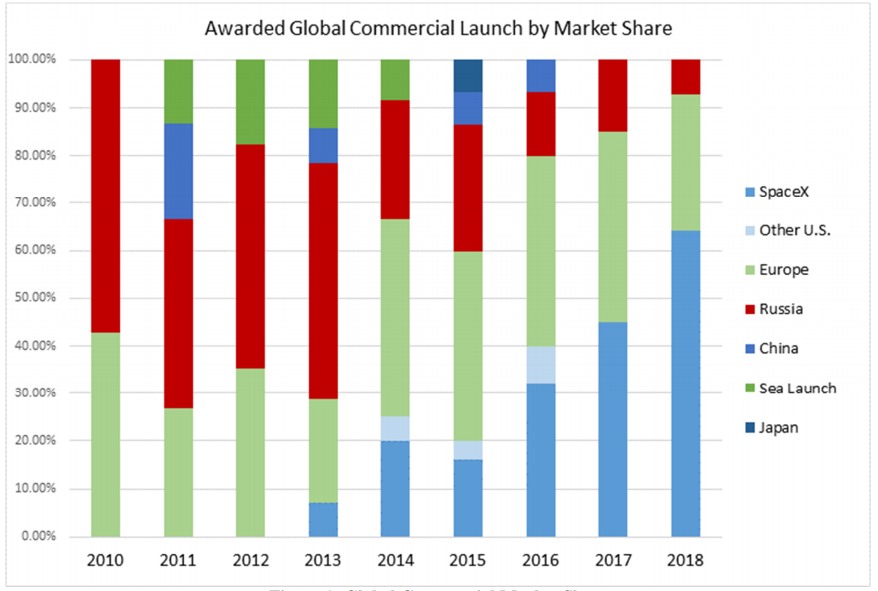

SpaceX na komerční trh dokázalo proniknout především díky svým nízkým cenám. Hlavní překážkou ale zpočátku byla startovní kadence, kterou je obtížné u každé nově vyvinuté rakety rychle navyšovat. Falcon 9 poprvé odstartoval v roce 2010, ale první komerční start proběhl až v roce 2013. I to však představovalo zhruba 7% podíl na globálním trhu komerčních startů, kterému v té době dominovaly Rusko s Evropou. SpaceX v následujících letech postupně navyšovalo frekvenci startů, a to v kombinaci s vysokou spolehlivostí raket Falcon a také měnící se geopolitickou situací vedlo k tomu, že v současnosti je komerční trh k nepoznání. Pro představu, v roce 2016 mělo SpaceX 30% podíl komerčního trhu, v roce 2017 to bylo 45 % a o rok později dokonce 65 %. Tento trend pokračuje nadále a dnes je jen velmi málo komerčních nákladů, které startují na jiných raketách než těch od SpaceX. Přesné statistiky se špatně hledají a diskutabilní je také klasifikace toho, co je komerční mise a co už ne. Zkusme si ale situaci přeci jen co nejlépe zanalyzovat.

Graf vývoje komerčního trhu startů raket v průběhu let (Zdroj: SpaceX)

Za komerční misi se obecně považuje takový start, při které je vynesen náklad nějaké komerční firmy. Pro potřeby našeho článku jsou pak podstatné hlavně takové zakázky, o které se může ucházet více než jeden poskytovatel služeb vynášení nákladů do kosmu. Zákazník tedy má možnost si vybrat z více potenciálních dodavatelů nosných raket, kteří soupeří v konkurenčním prostředí komerčního trhu. Čistě komerční mise by tedy byla taková, kdy třeba evropská společnost potřebuje vynést svůj komunikační satelit na oběžnou dráhu a má volnost si pro tento úkol objednat americkou, evropskou, čínskou, japonskou, ruskou nebo třeba indickou raketu. Jenže v reálu to takhle jednoduché obvykle není, protože existují různá embarga a legislativní omezení, kvůli kterým si například americká firma dnes nesmí nechat vynést svou družici čínskou raketou. Stejně tak kvůli aktuálně probíhající válce na Ukrajině není v podstatě možné využít ruské rakety pro komerční mise.

Start Falconu Heavy s komerční družicí Arabsat 6A (Foto: SpaceX)

Samostatnou kategorií pak jsou starty pro státní či vojenské organizace, které obvykle mohou získat pouze dodavatelé raket z dané země (i když mezi sebou mnohdy soupeří v rámci výběrového řízení). I když se tedy o tyto zakázky třeba v USA ucházejí komerční firmy jako SpaceX nebo ULA, nejedná se o tradiční komerční mise, protože se výběrového řízení nemůže zúčastnit třeba čínský nebo ruský dodavatel, i kdyby byly jejich rakety sebelevnější. Jenže ve výsledku jen velmi malá část globálních startů raket spadá do kategorie, kde zákazník má v podstatě neomezenou volnost výběru dodavatele. Podle mě je tedy velmi obtížné kvantifikovat, kdo má jaký podíl na komerčním trhu, a tak zkusím situaci probrat spíše v kontextu jednotlivých zemí a výrobců raket. Budu se přitom zaměřovat především na trh se středními až těžkými nosiči, kam spadají rakety Falcon 9 a Falcon Heavy. Malé rakety typu Electron a také teprve vyvíjené rakety si probereme později.

Spojené státy

Ve Spojených státech jasně dominuje SpaceX se svými raketami Falcon 9 a Falcon Heavy. Mezi americké konkurenty SpaceX lze počítat United Launch Alliance (ULA) s raketami Atlas V a Delta IV Heavy a dále Northrop Grumman s raketou Antares. Obě tyto firmy se však moc neangažují na komerčním trhu. Raketa Antares nikdy nevynesla nic jiného než zásobovací loď Cygnus pro NASA a rakety ULA jsou drahé, a tak se firma specializuje primárně na vládní a vojenské zakázky, kde je důležitější spolehlivost rakety a její schopnosti než cenovka.

Start Atlasu V společnosti United Launch Alliance (Foto: ULA)

Pokud se zaměříme jen na komerční mise (tedy takové, při kterých jsou vynášeny družice pro komerční firmy, nikoli pro armádu nebo NASA), SpaceX jasně vede. Northrop Grumman se svou raketou Antares vynáší pouze kosmickou loď Cygnus a nikdy žádnou komerční zakázku nezískal. Společnost ULA sem tam nějakou tu komerční misi má, ale v současnosti je to spíše výjimka. Loni firma neprovedla žádnou komerční misi a na letošek je v plánu jedna. Oproti tomu SpaceX loni provedlo tři mise s komerčními geostacionárními družicemi a dvě sdílené mise Transporter a letos už proběhlo 8 komerčních misí a dalších 14 jich je v plánu (ale některé z nich pravděpodobně sklouznou do příštího roku). Do těchto kalkulací nepočítám interní mise Starlink ani soukromé pilotované mise Crew Dragonu, i když by se dalo argumentovat, že by se počítat mohly.

Start rakety Antares s lodí Cygnus (Foto: NASA)

Společnost ULA měla řadu let de facto monopol a automaticky získávala většinu amerických armádních a státních zakázek. ULA totiž měla jako jediná americká firma rakety, které byly certifikované pro vojenské mise a také vědecké starty NASA, včetně těch nejdůležitějších. Rakety Atlas a Delta však byly drahé, a tak málokdy uspěly na komerčním trhu. Když pak Falcon 9 postupně získal potřebné certifikace ministerstva obrany a NASA, SpaceX začalo konkurovat ULA a díky nižším cenám získalo řadu zakázek, které by dříve vyhrála ULA. Navíc SpaceX začalo vyhrávat většinu komerčních kontraktů.

Evropa

Evropa byla se svými raketami Ariane stálicí na trhu s komerčními starty už od 80. let minulého století. V roce 2014 ovládala evropská společnost Arianespace 40 % komerčního trhu a startovala alespoň 10krát ročně. S nástupem levnějšího Falconu 9 od SpaceX však tržní podíl Evropy postupně klesal a v posledních třech letech startuje raketa Ariane 5 jen zhruba třikrát ročně.

Raketa Ariane 5 umožňuje vynesení dvou geostacionárních družic najednou (Zdroj: ESA)

Ariane 5 se specializuje na náročnější orbity a obvykle vynáší více geostacionárních družic najednou. Aby tedy srovnání bylo férovější, budeme místo startů počítat vynesené družice. SpaceX v roce 2021 vyneslo tři geostacionární družice a Arianespace čtyři. Letos už to ale tak těsné není, jelikož Falcony vynesly dvě geostacionární družice a dalších deset jich je v plánu, zatímco Ariane 5 vynesla tři družice a na zbytek roku už je v plánu jen jeden start s dvěma družicemi. A příští rok prozatím vypadá ještě více jednostranně ve prospěch SpaceX.

Evropa tedy postupně přišla o pozici jedničky na komerčním trhu a žezlo převzalo SpaceX. Situace dokonce došla tak daleko, že SpaceX v poslední době přebralo několik kontraktů, které původně vyhrály evropské rakety Ariane nebo Vega. Jde například o již uskutečněnou misi CSG-2 nebo blížící se mise pro společnost Eutelsat.

Rusko

Ruská federace disponuje raketami Sojuz, Proton a Angara. Proton byl svého času populární volbou pro komerční mise, ale relativně častá selhání a také konkurence ze strany SpaceX vedla k tomu, že Proton postupně přišel o veškerý podíl na komerčním trhu a brzy zamíří do důchodu. Nahradit ho má raketa Angara, ale ta letěla jen párkrát a na komerčním trhu o ni zřejmě moc zájem není. Letos měla proběhnout první komerční mise s korejskou družicí KOMPSat-6, ale následkem války na Ukrajině se očekává, že družici vynese nějaká neruská raketa (že by další zakázka pro Falcon 9?). Žádné další komerční mise Angary Wikipedie neuvádí.

Ruská raketa Angara 1.2 (Foto: GKNPC Chruničeva)

Sojuz je osvědčený nosič, který má za sebou desítky let historie a doslova tisíce startů svých rozličných generací a variant. Díky tomu jde o levný produkt, který až donedávna nacházel uplatnění i na komerčním trhu. Evropská Arianespace navíc řadu let provozovala ve spolupráci s Roskosmosem speciální variantu Sojuzu, která startovala z evropského kosmodromu ve Francouzské Guyaně. Evropa díky tomu měla k dispozici středně těžký nosič, který vyplňoval mezeru mezi malou Vegou a velkou Ariane. Například v roce 2021 proběhlo celkem 23 startů Sojuzu, z čehož 9 misí bylo komerčních. Velký podíl na tom měla velká zakázka od společnosti OneWeb, jejíž stovky družic byly vynášeny pomocí Sojuzů.

Evropský Sojuz vynáší první dvě družice Galileo v roce 2011 (Zdroj: European Union Agency for the Space Program)

Vše ale změnila ruská invaze na Ukrajinu, po které následovaly sankce, embarga a rozvázání mezinárodní spolupráce. Znamená to, že Arianespace už nemá možnost provádět starty evropské varianty Sojuzu a zároveň byly ukončeny mise pro OneWeb. Vznikla tím docela velká díra na komerčním trhu, který musí vyplnit konkurenční rakety. Díky tomu SpaceX získalo několik misí, které měly původně letět na Sojuzech. Jde například o tři starty s družicemi OneWebu a možná dojde k přesunu některých evropských misí na Falcon 9, jako se to zvažuje v případě teleskopu Euclid.

Asie

Zvláštní kategorií je Čína, jejíž kosmonautika zažívá v posledních letech velký rozmach. Avšak z politických důvodů chce s Čínou málokdo spolupracovat, a to se týká i komerčního trhu. Ale nebylo tomu tak vždy. Čínská raketa Dlouhý pochod poprvé vynesla zahraniční družici na oběžnou dráhu už v roce 1990. Po tragické nehodě raketoplánu Challenger v roce 1986 totiž řada firem potřebovala najít novou raketu pro své družice. Američtí politici tedy v roce 1988 legislativně umožnili vynášení amerických družic pomocí čínských raket. V následujících letech proběhla spousta komerčních misí na raketách Dlouhý pochod, avšak v roce 1998 vydal americký kongres novou legislativu, která zakázala spolupráci NASA s Čínou a zároveň znemožnila vynášení družic s americkými součástkami pomocí čínských raket. To mělo vliv i na neamerické družice, protože bylo velmi obtížné vyrobit družici bez „zakázaných“ součástek. Komerční mise čínských raket tak začaly být stále vzácnější a dnes už neprobíhají v podstatě žádné.

Čínská raketa Dlouhý pochod-2C, která vynesla mimo jiné několik komerčních družic Iridium (Zdroj: NASA Spaceflight)

Dalšími asijskými zeměmi, které disponují aktivními raketovými nosiči v námi zkoumané třídě, jsou Indie a Japonsko. Ani ty však v současnosti nejsou na komerčním trhu moc úspěšné. Japonská raketa H-IIA měla v roce 2021 jednu komerční misi, ale letos ani příští rok zřejmě neproběhne žádná. Indie provozuje těžké rakety GSLV a GSLV Mark III, avšak ty provádějí téměř výhradně mise pro indické vládní a vojenské organizace. Výjimkou jsou nedávno udělené dvě komerční mise pro společnost OneWeb (jejímž spoluvlastníkem je indické konsorcium).

Start indické rakety GSLV v rámci mise F05 v roce 2016 (Foto: ISRO)

Malé rakety

Samostatnou kategorií komerčních misí pak jsou ty, které nesou jen malé a lehké náklady. V posledních letech se díky miniaturizaci a zlevňování komponentů roztrhl pytel s cubesaty a dalšími malými družicemi. Ty mají hmotnost klidně jen pár jednotek kilogramů, takže raketa typu Falcon 9 s nosností mnoha tun je pro ně zbytečně silná a drahá. Na trhu proto jsou také dodavatelé malých raketových nosičů, kteří nabízejí službu na míru zákazníkům s malými družicemi.

Raketa Electron společnosti Rocket Lab má nosnost kolem 200 kg na heliosynchronní dráhu (Foto: Rocket Lab)

Nejúspěšnějším zástupcem této kategorie je společnost Rocket Lab s raketou Electron. Ta má za sebou už několik desítek startů, přičemž jen letos jich provede přibližně tucet. Na trhu je ale i řada dalších malých raket – Vega-C od Arianespace, LauncherOne od Virgin Orbit nebo indická SSLV. Ve vývoji je pak řada dalších: Rocket 4 od Astra Space, Alpha od Firefly, Terran 1 od Relativity, RS1 od ABL a několik dalších se vyklubalo v Číně (např. Ceres-1, Kaituozhe-2, Jielong-3 nebo Hyperbola-2).

Premiérový start evropské rakety Vega-C (Foto: ESA)

V podstatě všechny tyto malé rakety soupeří o komerční zakázky a jejich výrobci sázejí na to, že zákazník si rád trochu připlatí za vlastní raketu, i když to bude dražší než alternativa. Tu představuje sdílený start větší rakety, při které je vyneseno mnoho malých družic najednou. Tyto sdílené mise jsou mnohonásobně levnější než vyhrazený start malé rakety, ale nevýhodou je, že zákazník si nemůže upravit cílovou orbitu podle potřeby a navíc raketa nečeká na opozdilce, když se třeba zdrží s přípravou družice pro danou misi. Jenže se zdá, že většině zákazníků tato omezení moc nevadí a sdílené starty se díky nízkým cenám těší velké oblibě. Největším poskytovatelem tohoto typu služby je SpaceX se svými misemi Transporter, které startují třikrát ročně a při každé z nich vynese Falcon 9 na oběžnou dráhu mnoho desítek menších družic najednou. Zároveň SpaceX umožňuje umístění sekundárního nákladu na svých misích Starlink nebo některých startech ostatních zákazníků.

Na misi Transporter-1 bylo vyneseno celkem 143 družic (Foto: SpaceX)

Tyto sdílené mise tak trochu vzaly vítr z plachet výrobcům malých raket, jelikož každá družice vynesená na misi Transporter reprezentuje potenciálního zákazníka, kterého SpaceX přebralo dodavatelům malých nosičů. Pro představu, SpaceX v roce 2021 vyneslo na pouhých dvou sdílených misích Transporter přes 230 družic, zatímco nejaktivnější malá raketa Electron dopravila ve stejném období na oběžnou dráhu jen 16 družic během 6 startů. Navíc sdílené starty nabízí také indická raketa PSLV a relativně nově také evropská Arianespace se svými raketami Vega-C a Ariane 6. Otázkou ale je, jestli dokážou cenově konkurovat SpaceX a získat nějakou významnější část komerčního trhu. Například raketa PSLV byla před pár lety jedničkou na trhu sdílených misí, avšak po zahájení programu Transporter od SpaceX v lednu 2021 klesla popularita PSLV na bod mrazu. Teprve čas tedy ukáže, jestli třeba evropská Arianespace najde dostatek zákazníků pro několik sdílených misí ročně, které plánuje na následující roky.

Náklad jedné z dřívějších sdílených misí indické rakety PSLV (Foto: ISRO)

Každopádně výhledově budou trpět hlavně nejmenší nosiče, které nedokážou cenově konkurovat sdíleným misím velkých raket. A zaplacení vyšší ceny za vyhrazenou misi malého nosiči si řada potenciálních zákazníků nemůže dovolit, nebo jim bohatě stačí sdílená mise, i když to pro ně znamená menší flexibilitu. Pro představu, jeden start Electronu s nosností 200 kg na heliosynchronní dráhu stojí přibližně 8 milionů dolarů. Oproti tomu SpaceX si v případě sdílené mise Transporter účtuje za vynesení až 200kilogramové družice na stejnou orbitu jen 1 milion dolarů. Většina družic na misích Transporter je ale výrazně lehčích a různí zákazníci mnohdy kombinují své družice dohromady a onen milion dolarů pak dělí mezi sebou. Díky tomu třeba vynesení českého cubesatu Planetum-1 na misi Transporter-5 stálo méně než 50 tisíc dolarů. Takové cenovky není možné u Electronu dosáhnout, i kdyby se domluvilo více zákazníků, kteří by letěli společně a podělili se o náklady na jeden start.

Není proto divu, že většina provozovatelů malých raket také vyvíjí větší nosiče, které by měly být na komerčním trhu konkurenceschopnější. Ty si ale představíme až příště v druhé části článku, která se bude zároveň věnovat tomu, jak chystané satelitní megakonstelace a nástup Starship ovlivní trh s komerčními starty raket.

Přispějte prosím na provoz webu ElonX, aby mohl nadále zůstat bez reklam. Podpořte nás pomocí služby Patreon či jinak a zařaďte se tak po bok ostatních dobrodinců, kteří už finančně přispěli. Děkujeme!

Přispějte prosím na provoz webu ElonX, aby mohl nadále zůstat bez reklam. Podpořte nás pomocí služby Patreon či jinak a zařaďte se tak po bok ostatních dobrodinců, kteří už finančně přispěli. Děkujeme!

Podpořte projekt ElonX

- Mise Starlink 10-25 - 28. 6. 2025

- Mise Starlink 15-7 - 26. 6. 2025

- Mise Starlink 10-16 - 24. 6. 2025

Jako hlavní nevýhodu sdílených misí vidim to, že se družice musí na cílovou orbitu dostat pomocí vlastního iontového motoru, což jednak trvá celé měsíce, a satelit tedy nemůže sloužit a generovat příjmy hned, a jednak vyplýtvá část paliva, kterého pak bude mít méně na udržování své dráhy nebo úhybné manévry.

To platí jen pro družice, které se potřebují přesouvat. Většina těch malých družic na sdílených misích ani pohon nemá a prostě jen zůstanou tam, kde je vypustí raketa. Pohon mají spíš větší družice, které jsou dražší a může u nich mít smysl vyhrazená malá raketa, protože majitel pravděpodobně má k dispozici více financí než nějaký univerzitní cubesat.

Alternativně si zákazníci na sdílených misích můžou své družice nechat vynést uvnitř orbitálního tahače třetí strany s vlastním pohonem, který je po vypuštění z rakety dopraví do cíle. Je to pochopitelně o něco dražší, ale celkově by to mělo být pořád levnější než vyhrazená malá raketa, která asi má smysl hlavně pro zákazníky s několika většími družicemi, nebo kteří potřebují na nějakou speciální orbitu, a tak se pro ně nehodí mise Transporter ani spolujízda se Starlinkem.

Zatím to u konkurence vypadá tak, že se snaží aby jim to letělo alespoň nahoru. Ale jestli chtějí konkurovat cenou, pak se jim to musí i funkční vrátit. A tady, pokud vím, něco zkouší Elektron, čína a Ariane měla taky pár pěkných prezentací. Jinak nic. To teda SpaceX bude dominovat ještě alespoň 10 let.

SpaceX bude dominovat nejméně 20 let.

Electron moc neberu, těch pár set kg na LEO nestojí za řeč a Ariane 7 (Ariane Next) jestli bude mít první start za 12 let, tak to bude úspěch.

Konkurence F9 bude akorát New Glenn, pokud se ta hromada odkladů neprotáhne do nekonečna, Neutron od Rocket Lab (2025+) a pak čínské Pallas-1 (2023) a Long March 6 a 8 (asi někdy v druhé polovině dekády).

Konkurence Starhip pokud vím zatím nic jiného v plánu než Long March 9 (2035+)

Relativity space pujde nahoru.A podporuje je armáda. Rocket lab také.

Já vidim spíše konkurenci v tom kolotoči, ale co vyrží stovky G?

Možná extra palivo nebo tahač.

“Doslova za pět dvanáct” nebo takříkajíc za pět dvanáct? Víme, že bylo 11:55, když ten telefon zazvonil?

“Doslova na poslední chvíli” (naprosto totožný význam) by vám nevadilo?

Pěkný článek. Bohužel se bojím, že jejich snahy vyvinout střední/silný nosič budou slepá cesta. V podstatě tam nastane stejná situace jako je teď u malých nosičů. SpaceX má F9 který kvůli sdíleným misím rozdrtil malé nosiče. V době kdy oni vyvinou střední nosič na konkurování F9 bude nejspíše SpaceX už mít SHS, čímž se stanou střední nosiče opět neekonomické.

Pěkný článek, děkuji.

Elon/Spacex zabil prostě